2022年5月31日立中集团(300428)发布了重要的公告称:华泰证券研究所龚润华、SVIMichael Shen、佳许投资刘贵进、同犇投资李智琪、德图资本李超、敦和资产陈文敏、泓澄投资高扬、浙江龙航资产李方勇、盘京投资张奇、磐泽资产熊威明、深圳市领骥资本管理有限公司尤加颖于2022年5月31日调研我司。

答:首先公司自主研发的免热处理合金在产品性能、生产所带来的成本上具有较强的国际竞争力。另外,企业具有广泛且稳定的新能源汽车客户市场基础,目前直接为蔚来、理想、小鹏、威马、华人运通及牛创等多家新能源车企提供铝合金车轮的产品配套服务,并完成了某国际头部新能源车企的工厂认证,后续将开展具体的项目合作;同时公司的铸造铝合金材料也是蔚来、小鹏等造车新势力的二级供应商。因此,公司与新能源汽车客户的深入合作,将为公司免热处理合金材料的产品认证和市场推广奠定基础。

答:随国家“双碳双控”、再生资源利用等政策的逐步实施,再生铝行业迎来了新的发展机遇,公司是国内再生铝合金行业的领军企业,拥有强大的再生铝处理和使用能力,专业和规范化的再生铝回收平台,领先的产能规模和贴近用户的铝液供应优势。报告期内,公司充分的发挥国内18家工厂和再生铝回收交易买卖平台优势,进一步做大做强国内再生铝循环市场;同时,加快泰国再生铝回收和产能建设,实现国内国外再生铝资源的双循环发展,2021年公司再生铝原料采购量实现了54.91万吨,同比增长了28.42%。公司继续按照120万吨再生铝使用量和80%的比例目标推进再生铝业务的发展。同时国家也出台有关政策支持再生资源企业未来的发展;再生铝也为公司在铝合金车轮和免热处理合金等汽车零部件“零碳”发展提供战略支撑。

问:贵公司5月18日与文灿集团股份有限公司签署了《战略合作框架协议》,请问协议中具体是什么内容?对公司未来发展的影响?

答:在与文灿集团多年战略合作的基础上,我们双方又签署了在免热处理合金方面战略合作框架协议,详细的细节内容包括:双方经充分协商,本着平等自愿、互惠互利、诚信原则,以一起发展和长期合作为目标,在新能源汽车的大型一体化车身结构件、一体化铸造电池盒箱体等产品的材料开发和工艺应用领域建立战略合作伙伴关系;双方本着面向未来、充分的发挥各自资源优势的原则,共同开发适用于大型一体化铝铸件的免热处理材料,公司负责材料配方的研发,文灿集团负责材料最佳应用工艺条件的研发,通过双方的合作与开发,提升材料批量应用的成熟度和经济性;在进行新项目研发及项目量产中,在性能、成本、稳定性、交付方面有优势的情况下,在公司能满足文灿集团产能需求的前提下,将优先向文灿集团客户推荐用公司材料生产文灿集团产品;公司应配合文灿集团通过客户对公司材料的认证。公司利用其材料研发、生产制造的优势,负责就战略合作过程中各类项目的工作予以积极落实到位。双方将就合作开发的免热处理材料签署《技术及业务合作保密与产品独家供应协议》,在协议约定范围内就合作开发的免热处理材料,文灿集团将向公司独家采购;公司将向文灿集团独家供应,但协议生效前已配套客户除外(公司或其子公司需向文灿集团提供客户清单获得文灿集团同意);汽车主机厂(含汽车主机厂系统内投资的铸造厂)生产在系统内使用除外;或其他经文灿集团认可或双方协同开发的客户除外。文灿集团是从事汽车铝合金精密铸件产品研制、生产和销售的全球领先的压铸企业,拥有良好的技术、产品、资金和客户等优势;在中国的佛山、南通、天津和宜兴设有生产基地,同时下属子公司LeBélierS.A.(法国百炼集团)为全球领先的重力铸造企业,在全球设有十一个重力及低压铸造基地。本次战略合作框架协议的签署,有利于公司与铝合金压铸行业领先企业建立长期、稳定、紧密的战略合作伙伴关系,将有利于进一步推进公司一体化压铸汽车零部件用免热处理合金材料的研发和应用,符合公司经营发展的需求,符合全体股东的利益,对公司未来业务发展产生积极影响。

问:请介绍一下2021年年度,2022年第一季度业绩情况及疫情对公司的影响?

答:2021年疫情的持续反复对全球经济带来了不确定性,在宏观经济发展形势以及外围市场的坏因影响下,公司各板块克服了外界压力,产销量均保持了稳定增长,在销量和价格双升的带动下,实现归属于上市公司股东的纯利润是4.50亿元,较去年同期增长4.04%。其中功能中间合金新材料板块2021年归属于上市公司股东的净利润实现了1.08亿元,同比增长了62.02%;再生铸造铝合金板块,全年实现归属于上市公司股东的纯利润是2.20亿元,同比增长了79.71%;2021年铝合金车轮板块因国内外铝价倒挂,金属硅价格持续上涨,海运费上涨等因素影响,导致盈利水平会降低,全年实现归属于上市公司股东的纯利润是1.22亿元,同比减少了49.87%。不过,随着外部扰动因素趋于平缓,公司净利润在2021年第四季度开始改善。公司2021年3季度归属于上市公司股东的净利润为6,133万元,2021年4季度为1.132亿元,环比增长84.58%;2022年1季度公司2022年一季度扣除股权激励摊销费用后实现1.42亿元,较环比增长26%。受疫情对汽车产业链的影响,二季度对公司产品主要是铸造合金、铝合金车轮的销量有一定影响。但因中间合金业务应用行业比较分散,同时受高端晶粒细化剂、航空航天用特种中间合金等高端产品逐步提升、铝合金车轮板块报价模式调整、海运费联动、公司出口业务稳定发展、内外铝价正挂以及美元升值等诸多有利因素影响,因此从目前看这一些因素可以对冲疫情对公司经营业绩的影响。

答:公司通过材料成分配比、工艺路线设计、性能指标设定、工艺过程保障等方面综合调控,使得公司的免热处理合金在抗拉强度、屈服强度和延伸率等方面表现出了良好且均衡的机械性能,在保持高强度和良好铸造性能的基础上,延伸率较传统压铸材料提升了5倍以上,能够越来越好的应用于高强、高韧、超大型一体化压铸零部件的生产。公司的免热处理合金相较于国外同种类型的产品拥有综合的优异性能表现,解决了国外产品因硅含量较低导致的流动性较差而造成的后续一体化压铸零部件报废率较高的问题。同时,公司采用了独特的低Mo变质技术,Mo含量仅为国际同类变质含量的1/5-1/7,解决了一体化过程中的偏稀性问题,同时较国外同类材料价格可降低15%-20%,逐步提升了国产材料的国际市场竞争力。

立中集团主营业务:铝合金车轮和中间合金类功能性合金新材料的研发、制造和销售。

立中集团2022一季报显示,公司主要经营收入55.38亿元,同比上升29.12%;归母净利润1.34亿元,同比上升0.77%;扣非净利润1.1亿元,同比下降0.5%;负债率64.18%,投资收益266.75万元,财务费用5995.12万元,毛利率8.16%。

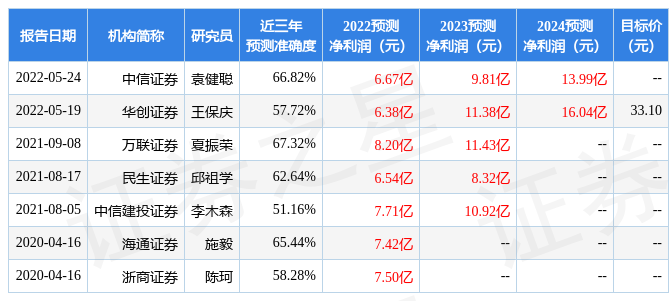

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为31.92。

证券之星估值分析工具显示,立中集团(300428)好公司评级为2.5星,好价格评级为2.5星,估值综合评级为2.5星。(评级范围:1 ~ 5星,最高5星)

证券之星估值分析提示立中集团盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。